炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: IPO日报

原创 佘诗婕

东莞是制造业大市,也是工业固废、危险废物产生大市。要推动“无废城市”建设,首先要推进城市固体废物源头减量、资源化利用和安全处置,海心沙资源循环利用基地能够一定程度上实现这些目标。

近日,东莞一家专注于提供一站式/全方位的生态环境综合服务商—广东东实环境股份有限公司(下称“东实环境”)在北交所IPO。目前,已进入第一轮问询。

根据招股书信息,东实环境立足城市发展和产业升级,着力打造市政固废综合服务、工业固废综合服务、 城市环境综合服务三大业务板块,长期深耕于垃圾焚烧发电及供热、餐厨垃圾处置及资源化利用等行业。

IPO日报发现,东实环境或存在流动性风险,资金压力较大。本次IPO,公司欲募资2.4亿用来还债。

与此同时,东实环境还面临着与东实开能、利源有机的同业竞争;而子公司新东欣更是尚未实现营收,或拖累了公司的业绩。

来源:公司官网

募投资金全部用于还债

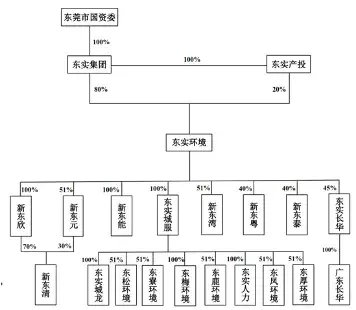

东实环境前身是东实新能源,成立于2013年9月16日。

截至招股说明书签署之日,东实集团直接持有东实环境80%股份,通过东实产投间接持有东实环境20%股份,为东实环境控股股东。其中,东莞市国资委合计持有东实环境100%股份,能够对东实环境人事任免、经营决策等事项产生重大影响,为东实环境实际控制人。

招股书显示,东实环境为政府部门、企事业单位等客户提供多种类垃圾无害化处理和资源化利用的整体解决方案,并将处理后的资源化产品销售给电网公司等客户。公司主要产品为电力、天然气、工业级混合油脂等资源化产品,主要服务包括多类固废综合处理服务和城市环境综合服务等。

北交所在问询函中指出,东实环境或存在流动性风险。

根据申请文件,2021年度至2023年度(下称“报告期”),东实环境的资产负债率分别为88.16%、80.16%和77.88%;公司负债总额分别为412,578.95万元、379,813.82万元和387,777.72万元,公司负债总额较大,资产负债率较高。如若公司经营过程中资金周转不畅,公司不能按期支付相关债务,则可能能对公司生产经营产生不利影响。

另外,东实环境司通过银行借款等方式筹措资金,各期财务费用分别为9,789.76万元、12,331.32万元、11,852.33万元。报告期各期末,公司长期借款余额分别为147,146.51万元、194,237.99万元、189,678.43万元。

截至2023年末,东实环境信用期外应收账款占比达64.12%。各期末信用期外应收账款占比为25.78%、37.65%、64.12%,不断升高。

此外,报告期内,东实环境应收账款账面余额分别为14,439.95万元、31,068.26万元和40,934.63万元,应收账款账面余额占当期营业收入比例分别为28.03%、38.22%和41.66%,应收账款规模总体随着营业收入的增长有所增长。

据招股书,东实环境主要客户为地方公用事业服务中心等事业单位和大型国有电网公司。未来,随着公司业务规模的进一步扩大,公司应收账款可能继续增长,如应收账款不能按期收回,或发生坏账损失, 将对公司资金周转以及经营业绩造成不利影响。

与此同时,IPO日报发现,东实环境作为一家IPO企业,却预计将募集的2.4亿现金全部用于归还银行贷款。

有分析人士表示,此前也有通过IPO募集资金来还债或补充流动资金的,但几乎从没见过全部募资用来还债的。

根据证监会发布的《发行监管问答—关于引导规范上市公司融资行为的监管要求(修订版)》,通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金100%全部用于补充流动资金和偿还债务;而通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%。

东实环境在招股书中提到,长期以来,为解决公司发展过程中的资金需求问题,公司通过银行借款等方式筹措资金,财务费用较大,财务费用支出较大幅度摊薄了公司的经营效益,公司需使用募集资金偿还银行借款,降低公司业务发展过程中对银行借款的依赖,同时降低财务费用, 提升盈利水平,并提高公司抵御风险能力。

但对投资者而言,东实环境在没有实质性的实体募投项目的情况下,“理直气壮”将投资人当作“提款机”,这是否合理?

同业竞争

从财务数据来看,报告期各期末,东实环境的营业收入分别为5.15亿元、8.13亿元以及9.83亿元;毛利率分别为42.98%、43.86%以及40.29%;净利润分别约为0.74亿元、1.47亿元以及1.47亿元。

其中,报告期各期,东实环境投资收益分别为2930.06万元、5121.71万元和5160.87万元,占各期净利润的比例分别为67.87%、60.53%和 69.28%。

报告期内,子公司新东欣于2021年8月开始投产,因处于业务开展初期及受行业竞争加剧的影响导致尚未盈利,截至报告期末,新东欣合并报表未分配利润-31444.16 万元。若新东欣盈利改善情况无法达到预期,将对公司的持续盈利能力造成一定的不利影响。

另外,东实环境还面临同业竞争压力。

东实环境主营业务为市政固废综合服务(垃圾焚烧发电及供热、餐厨垃圾处置及资源化利用)、工业固废综合服务(危险废物无害化处置、填埋场浓缩液集中处置、一般工业固废处理)、城市环境综合服务(城市环境及公共服务运营、填埋场治理及场地修复)。

截至招股说明书签署之日,东实环境填埋场治理及场地修复业务与控股股东东实集团控制的东实开能构成同业竞争,餐厨垃圾处置及资源化利用与实际控制人东莞市国资委控制的利源有机构成同业竞争。若公司与东实开能、利源有机的同业竞争问题最终不能妥善解决,将对公司的业务发展构成一定程度的不利影响。

对此,东实环境在招股书中提到,为避免同业竞争,控股股东东实集团及其一致行动人、持股5%以上股东东实产投承诺后续保证将促使控制的其他企业不与东实环境拓展后的产品或业务相竞争。

若出现可能产生竞争的情形,将采取A、停止生产构成竞争或可能构成竞争的产品;B、停止经营构成竞争或可能构成竞争的业务;C、将相竞争的业务纳入到公司或其下属企业来经营;D、将相竞争的业务转让给与公司、无关联关系的第三方;E、采取其它任何对维护公司权益有利的行动以消除同业竞争。

对此,东莞市国资委承诺,一年内在满足相关法律法规及国资监管要求的前提下,本着有利于东实环境发展和维护股东利益的原则,综合运用包括但不限于股权划转/转让、资产划转/出售、业务合并、业务调整或其他合法方式将利源有机并入东实环境,从而彻底解决同业竞争问题。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资有哪些